消費者金融に10年間勤務したのち不動産業界に転身した著者による『人生を賭けて「家」を買った人の末路』 PHP研究所 (2020/10/22)を読了。

消費者金融と住宅営業の経験を踏まえた「夢のマイホームを手に入れるための不愉快極まりない現実」が描かれている。

※朱書きは、筆者コメント。

FP相談会は「保険の勧誘」の場

住宅メーカー主催のFP相談会は、FPにとっては「保険の勧誘」の場になっているという。

住宅展示場の「FP相談会」。雇われFPに保険見直しをされる恐るべき手口

(前略)「まあ、この資金計画なら大丈夫でしょう。これならお客様の収入的にも無理なく返済可能ですし、問題ありません」

そうお墨付きを与えるためにFPはいるのです。

しかし、FPもボランティアではありません。どこかで儲けなくてはならない。それができるのが今加入している保険であり、「ケチ」をつけられる部分を探し出します。節約できるポイントとして、現在加入している保険の見直しを強く勧めてくるのです。つまり、ここからがFPの先生の本業なのです。

住宅メーカー主催のFP相談会とは、住宅メーカーにとってはお客様の住宅購入の背中をもう一押ししてもらえる機会であり、FPにとっては「保険の勧誘」というビジネスの場を得ることができるという仕組みです。あくまでも住宅メーカーの「仕込み」であることを覚えておいてください。(以下略)(P33/第1章 人々を魔法にかけてしまう「住宅展示場」という異空間)

※中立性が担保されていないFPは百害あって一利なし。AIに駆逐される……。

新規顧客第一主義、契約後は極力お客様との接触を断つ

トップ営業マンと呼ばれる人達は、契約後は極力お客様との接触を断つ。「顧客第一主義」ならぬ「新規顧客第一主義」。

優秀な営業マンほど実は契約後の客と関わらないのが鉄則

(前略)「顧客第一主義」を真に受けて、既存の契約客を相手に時間を割けば、新しいお客様をつかまえる時間はなくなります。住宅営業の世界の行動理念としては、「顧客第一主義」ならぬ「新規顧客第一主義」が正しいところでしょう。

本来ですと、契約後もお客様との時間を大事にするのが「優秀な営業マン」なのでしょうが、現実にはどこの住宅メーカーでも、トップ営業マンと呼ばれる人達は、契約後は極力お客様との接触を断ちます。抱えている顧客が多ければ多いほど時間をつくれないという理由もありますが、むしろすでに契約した客などには見向きもせず、新規顧客獲得に特化したスケジュールを立てて、次のターゲットに向かって邁進することこそが、住宅メーカーでは「優秀」とされるからです。(以下略)(P81-82/第2章 夢のマイホームを託せる営業マンと住宅メーカーとは)

※営業マンの過酷な世界については「『大東建託の内幕』半年間契約が取れなければクビ 」参照。

「優遇金利」の期間に着目すべき

店頭表示金利などの違いは、誤差の範囲。「優遇金利」の期間に着目すべきだという。

銀行員の判断も所詮は「勘レベル」。皆が悩む「金利」の最善の選択とは

(前略)住宅ローンの金利を選ぶ時、ほとんどの人は「固定がいいのか、変動がいいのか」「どこの金融機関が今、一番金利が低いのか」といった金融機関の店頭表示金利と金利の期間選択にばかり目が行きがちですが、店頭表示金利などの違いは、所詮は誤差の範囲です。

現実的には、3年や5年かけて毎月の支払いペースを掴めたと思つたら、その後の「優遇切れ」による支払い増加で、ヒーヒー言っているという人のほうがはるかに多いのです。私自身、そういう人達を大勢見てきていますから。

普通に考えれば、「期間固定金利」もその期間終了後に再度「期間固定金利」を選べたほうがいいですし、「優遇金利」も「全期間優遇」のほうがいいに決まっています。

しかし、現実にはこの優遇期間等は金融機関全体で足並みが揃っていません。重要なことであるにもかかわらず、借入れの時にもあまり着目されていないという不思議な制度なのです。個人的には、ある意味で金融機関によるトラップとしか思えない「優遇期間」のばらつきなのですが……。(以下略)(P149-150/第3章 住宅ローンは「段取り8分、仕上げ2分」)

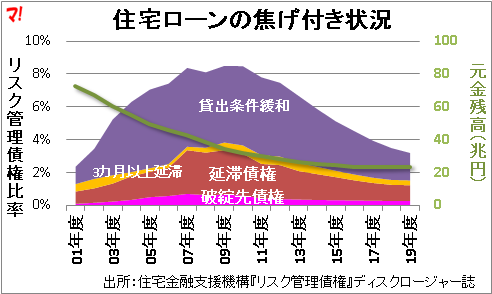

※住宅金融支援機構の融資を利用した人は、千人に3人が住宅ローン破綻しているという現実。

本書の構成

4章構成。全233頁。

- 第1章 人々を魔法にかけてしまう「住宅展示場」という異空間

- 第2章 夢のマイホームを託せる営業マンと住宅メーカーとは

- 第3章 住宅ローンは「段取り8分、仕上げ2分」

- 第4章 新築の感激はひと時、住宅ローンの支払いは一生

あわせて読みたい(本の紹介 )