23区の新築マンション価格は高すぎて、もはや庶民には手が届かない状況。では、中古マンションはどうなのか?

次のデータを用いて過去15年間の首都圏の新築・中古マンション市場動向を可視化してみた。

- 新築:不動産経済研究所「首都圏マンション市場動向○○年(年間のまとめ)」

- 中古:東日本不動産流通機構「年報マーケットウォッチ」

※同機構がホームページで公開している過去資料につき、暦年単位のデータが確認できる06年以降を比較の対象とした。

ざっくり言うと

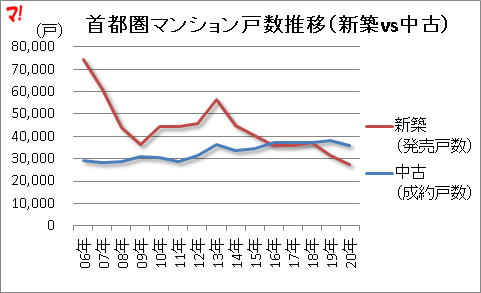

首都圏マンション戸数、5年連続で中古が新築を上回る

首都圏全体では、5年連続で中古マンションの成約戸数が新築マンションの発売戸数を上回った。特に、19年以降は新築の落ち込みが目立つ(次図)。

23区では、中古マンションの成約戸数が新築マンションの発売戸数を16年に逆転。新築マンションは17・18年に逆転するも、19年に再逆転され、大きく落ち込む(次図)。

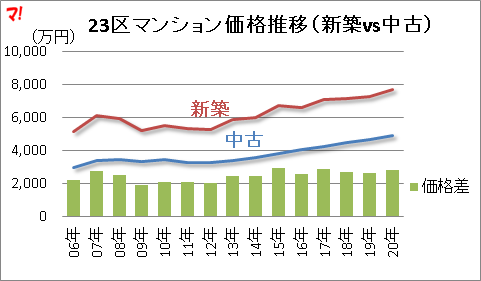

23区マンション価格、新築・中古ともに上昇中…

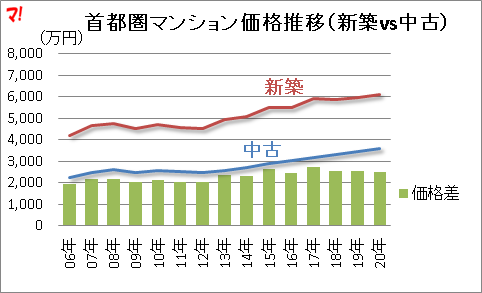

首都圏の新築マンションの発売価格は、投資や爆買い、相続税対策など、非実需要増の影響により13年以降上昇していたが、6千万円を前に頭打ちか。中古マンションの成約物件価格のほうは13年以降、上昇を続けている(次図)。

価格差(新築-中古)は拡がる傾向にあったが、17年の価格差2,713万円がピークか……。

23区の新築マンションの発売価格は13年以降、上昇を続けている。中古マンションの成約物件価格も同様。価格差(新築-中古)は15年に2,916万円のピークを記録したあとは高止まりが続く(次図)。

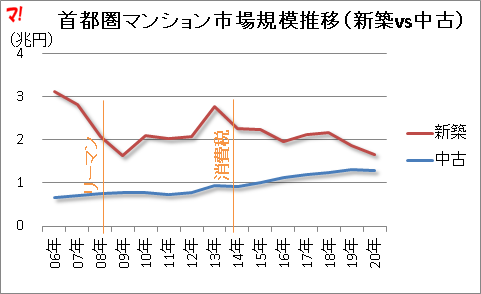

次に、市場規模(=戸数×平均価格)の比較。

首都圏マンション市場規模、新築1.7兆円、中古1.3兆円

首都圏新築マンションの市場規模は、リーマンショック(08年9月)の翌09年に1.65兆円で底を打つ。その後、消費税増税8%実施(14年4月)の前年まで拡大した後、再び縮小に向かう。20年は1.7兆円まで落ち込む。

一方、中古マンションの市場規模は11年以降、徐々に拡大し15年に1兆円を突破。20年は1.3兆円(次図)。

以上の図からは、高騰した新築マンションに見切りをつけて中古マンションの購入に向かう生活者の姿が思い浮かぶ。

新型コロナで在宅ワーク経験した人たちは、狭い新築マンションよりも広い中古マンションに向かっている……。

あわせて読みたい