お気に入りのマンションが見つかったとして、次なる心配は住宅ローン審査に通るのか、ということかもしれない。

住宅ローンとは、貸し手にとっては何とも都合のいい言葉だ。多くの人にとって、住宅ローンは人生最大の借金。どうすれば借りられるかといっても、あなたが取れる手段は限られる。銀行は借り手のどこを見ているのか――。

国交省は3月26日、「令和2年度民間住宅ローンの実態に関する調査」の結果を公表した。この調査は2003年度から毎年行われている。過去のデータも含めて、可視化してみよう。

スコアリング方式の導入状況

住宅ローン審査の方法の一つとして、スコアリング方式がある。

スコアリング方式とは、年収や返済負担率といった審査項目によって住宅ローンを申し込んだ人に点数を付け、その合計点で融資するか否かを決める方式をいう。

全ての金融機関がスコアリング方式を導入しているというわけではない。スコアリング方式の導入状況の推移(04~20年度)を可視化したのが次図。

スコアリング方式を行っていない金融機関の割合は減少傾向にある。20年度の段階では、「行っている」と「一部行っている」の合計は47%。つまり現在では半数近い金融機関がなんらかのスコアリング方式による審査を実施しているということである。

では、金融機関はどのような項目を審査しているのか?

審査で重視している項目は何なのか?

住宅ローン審査、金融機関はココをみている

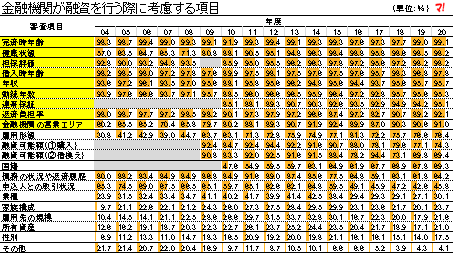

国交省が公表した資料には、「融資を行う際に考慮する項目」として、次図が掲載されている。

「完済時年齢」や「健康状態」、「担保評価」や「借入時年齢」など21項目の3か年の推移が掲載されているのだが、イマイチ分かりにくい。そこで、国交省が過去に公表した資料も含めて、可視化したのが下図。

融資を行う際に考慮する項目として、9割を超える金融機関が掲げているのが、次の9項目。

- 完済時年齢、健康状態、担保評価、借入時年齢、年収、勤続年数、連帯保証、返済負担率、金融機関の営業エリア

逆に、金融機関があまり考慮していないのが、次の5項目。

- 業種、家族構成、雇用先の規模、所有資産、性別

⇒拡大

{kind=link}

金融機関が重視するようになってきた審査項目とは

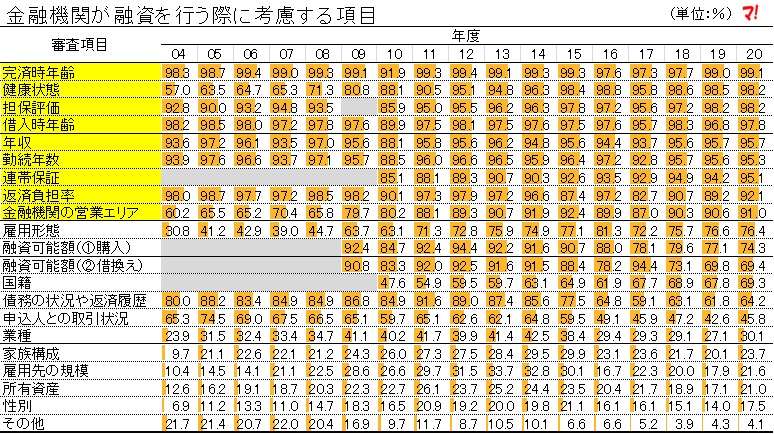

上図を折れ線グラフで描き直すと、興味深い事象が見えてくる(下図)。金融機関が重視する審査項目の変化である。

金融機関が重視する審査項目は上述した9項目なのだが、金融機関が以前よりも重視するようになってきた審査項目は雇用形態と国籍。一方、重視しないようになってきた審査項目は、融資可能額(購入、借換え)と申込人との取引状況だ。

増加する外国人に対する審査の目が厳しくなってきた一方で、低金利環境下で資先の確保を優先するあまり、金融機関による貸出先の返済能力のチェックが甘くなっているというようなことはないのだろうか……。

あわせて読みたい