先日のブログ記事で、23区新築マンション市場は、13年以降平均価格が上昇し続けている一方で、市場規模は逆に縮小傾向であることを記した(23区新築マンション|市場規模は縮小傾向)。

では、23区の中古マンションの市場規模はどうなっているのか? 新築と比較するかたちで整理してみた。

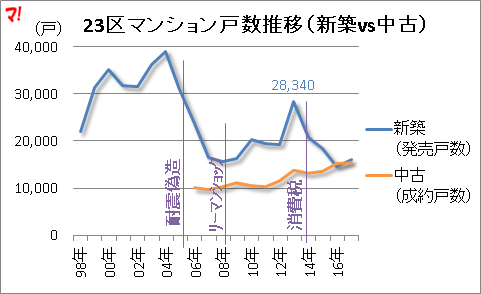

【戸数】新築・中古が競い合う

11年あたりから徐々に増加していた23区の中古マンションの成約戸数は16年、新築マンションの発売戸数を逆転した。翌17年新築が再び逆転。新築・中古が競い合う展開となっている(次図)。

(新築は不動産経済研究所の、中古は東日本不動産流通機構の公開データをもとに筆者作成)

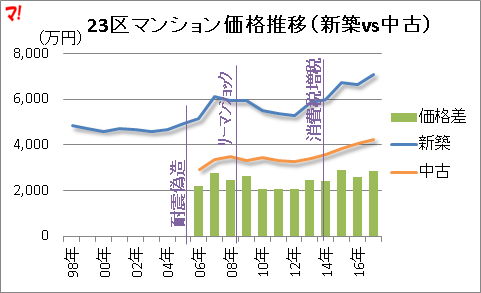

【価格】新築・中古とも上昇中・・・

23区の新築マンションの発売価格は、投資や爆買い、相続税対策など、非実需要増の影響により13年以降急上昇。

中古マンションの成約物件価格のほうも13年以降、上昇を続けている(次図)。

(同上)

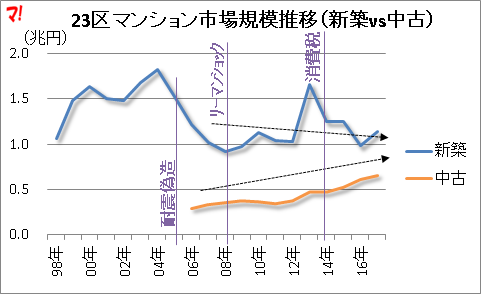

次に、23区の新築・中古マンションの市場規模(=供給戸数×平均価格)の推移を確認する。

【市場規模】新築1.1兆円、中古0.7兆円

23区新築マンションの市場規模は、リーマンショック(08年9月)の翌年0.9兆円のボトムから消費税増税8%(14年4月)前年に拡大するも、再び縮小。17年は1.1兆円(次図)。

一方、中古マンションの市場規模は01年以降、徐々に拡大し17年は0.7兆円。

(同上)

高騰した新築マンションに見切りをつけて、中古マンションの購入に向かう消費者の姿が思い浮かぶ。

2020年東京オリンピックに向けて、建設資材の高騰、人手不足が続く。新築マンションの価格がこのまま高騰し続けるようだと、新築から中古への流れは止まらないのではないか。

※首都圏マンションの市場規模(新築vs中古)については、「新築vs中古!過去12年間の「首都圏マンション市場動向」を可視化(2017年版)」参照。

あわせて読みたい