不動産経済研究所が8月2日、「2018年上期及び2017年年間の首都圏投資用マンション市場動向」を発表。

用地取得の競争激化によって都心中心の展開は難しい状態が続くという。

一般の新築分譲マンションのデータも交え、過去9年間の首都圏投資用マンション市場動向を可視化してみた。

- 青山メインランド5年ぶりの首位

- 上位5社のシェア 48%まで低下

- 「対一般新築分譲マンション比率」下降

- 一般新築分譲・投資用マンション単価ともに、上昇傾向

- 投資用マンション平均専有面積、約25m2

- 一般新築分譲と投資用マンションの単価・面積の推移は逆

今後の首都圏の投資用マンション市場は、用地取得の競争激化によって都心中心の展開は難しい状態が続くものの、当面の供給は城東、城北などにエリアを拡大して安定的に推移する見込み。しかし、さらに地価が高騰して低価格帯の住戸の供給がさらに減少することになれば、首都圏以外のエリアや中古市場へ今まで以上に人気が移る可能性もある。

(「2018年上期及び2017年年間の首都圏投資用マンション市場動向」より)

青山メインランド5年ぶりの首位

2017年年間の供給戸数トップは青山メインランド(676戸)。

- 1位:青山メインランド(676戸)

- 2位:エフ・ジェー・ネクスト(664戸)

- 3位:木下不動産(578戸)

- 4位:TFDコーボレーション(555戸)

- 5位:インヴァランス(463戸)

過去に発表された資料もひも解き、事業主別の供給戸数の推移をグラフ化してみた(次図)。

青山メインランドは、エフ・ジェー・ネクストを僅差で抑え、5年ぶりに首位に返り咲いたことが分かる。

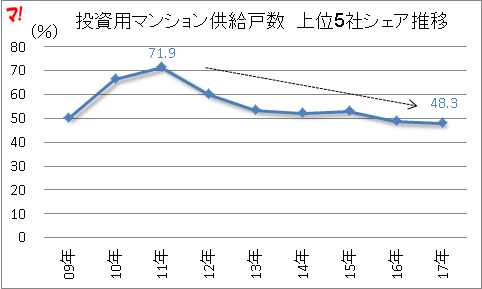

上位5社のシェア 48%まで低下

投資用マンション供給戸数上位5社のシェアは次図のとおり。

11年にピーク(71.9%)を記録したあと5割で推移していたが、16年に5割を切り、17年は48.3%まで低下。

今回発表されたデータだけでは、全体像がつかみにくいので、同研究所が定期的に発表している一般の新築分譲マンションのデータも交えて、首都圏の投資用マンションのトレンドを可視化(グラフ化)してみよう。

「対一般新築分譲マンション比率」下降

「対一般新築分譲マンション比率(一般新築分譲マンションに対する投資用マンションの供給戸数の割合)」は、リーマンショックが発生した08年の16%をピークに乱高下しながらもやや減少傾向にあったが、16年に急上昇したのち下降(次図)。

※一般の新築分譲マンションに投資用は含まれていない。念のため(よくある質問より)。

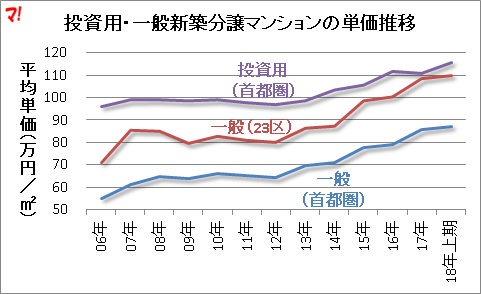

一般新築分譲・投資用マンション単価ともに、上昇傾向

一般新築分譲マンション、投資用マンションのm2単価は、ともに上昇傾向にある(次図)。

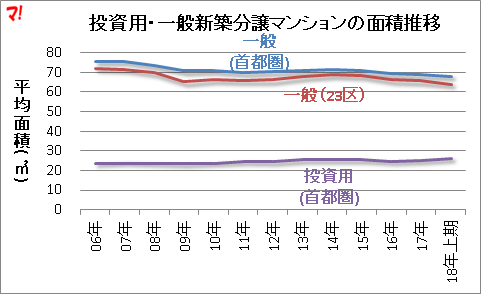

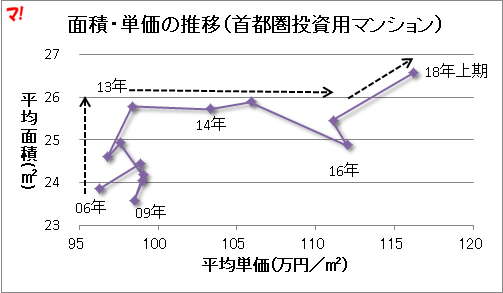

投資用マンション平均専有面積、約25m2

一般の新築分譲マンションの平均専有面積は70m2程度なのに対して、投資用マンションは25m2程度。

投資用マンションは、ワンルームタイプが多いことが推察される。

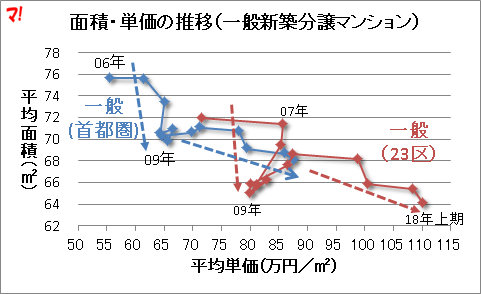

一般新築分譲と投資用マンションの単価・面積の推移は逆

一般新築分譲マンションの「平均専有面積」と「平均単価」の推移をみてみると、首都圏、23区ともに、09年までは毎年、専有面積を小さくしながら分譲単価を抑えていたのだが、最近は面積を小さくしながら分譲単価が上昇していることが分かる(次図)。

一方、投資用マンションは、一般新築分譲マンションとは逆に、13年までは分譲単価を抑えながら、若干ではあるが専有面積を増やしていることが分かる(次図)。

13年以降、平均面積があまり変わらずに単価が上昇しているのだが、18年上期は単価・面積ともに上昇。

あわせて読みたい