国交省は3月23日、「平成29年度民間住宅ローンの実態に関する調査」の結果を公表。

調査対象は、都銀や地銀、信用金庫や信用組合、農協や生保など、1,299機関(回答率95.3%!)。

何か足りない!?国交省の住宅ローン実態調査

「Ⅱ-1.個人向け住宅ローンの実績」として、「新規貸出額の使途別実績」と「長期・固定金利の住宅ローン等に関する融資審査等」などが図表とともに記されている。

1.新規貸出額及び貸出残高の実績

(1)総合計

(2)新規貸出額の使途別実績

(3)金利タイプ別の実績

2.長期固定金利の住宅ローン等に関する融資審査等

(1)審査方法

(2)審査項目

(3)固定期間10年超の住宅ローンのリスクヘッジの方法

何か足りない。お気づきだろうか?

住宅ローンの延滞や破綻のデータがないのだ。

せっかく1千を超える民間金融機関に質問票を送るのだから、リスク管理債権(破綻先債権、延滞債権、3か月以上延滞債権、貸出条件緩和債権)を質問項目に加えればいいと思うのだが……。

住宅建設を推進する国交省としては、住宅ローン破綻データは知られたくない情報なのであろうか。

住宅ローン破綻はどの程度発生しているのか?

実際、住宅ローン破綻はどの程度発生しているのか?

残念ながら、金融庁や日銀、全国銀行協会(全銀協)のホームページにも開示されていない。

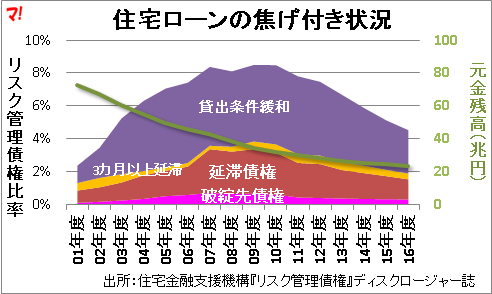

ただ、住宅金融支援機構(旧住宅金融公庫)が毎年発行している「ディスクロージャー誌」の「資料編」に、フラット35や同機構融資を利用した人のローンの焦げ付きデータ(リスク管理債権の金額推移データ)が掲載されている。

2001年度以降のリスク管理債権比率(住宅ローンの焦げ付き状況)を可視化したのが次図。

リスク管理債権比率は、09・10年度の8.5%をピークに減少し続けている。破綻先債権比率(住宅ローン破綻率)は、14年度以降0.3%で推移している。つまり千人に3人の割合で住宅ローン破綻しているということ。

金利が上昇し始めたら…

フラット35で住宅ローン破綻率0.3%なのだから、フラット35を借りられない人の破綻率はもう少し高いのかもしれない。

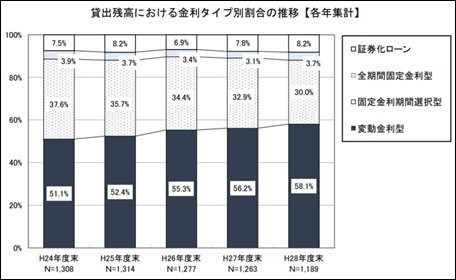

16年年度末時点で、貸出残高の6割近くを「変動金利型」が占めている(次図)。

金利が上昇し始めたら、住宅ローン破綻者が急増するという恐ろしい未来が待っている。

「平成29年度 民間住宅ローンの実態に関する調査結果報告書」P14

あわせて読みたい

(本日、マンション広告2枚)