不動産経済研究所が8月11日、「2021年上期及び2020年年間の首都圏投資用マンション市場動向」を発表。

今後の首都圏の投資用マンション市場は、コロナ禍においても東京都心部などでは厳しい用地取得競争が続いていることから、当面は城東や城北、神奈川県の横浜市や川崎市などのシェアが高いまま推移する見込み。

過去14年間の「首都圏投資用マンション市場動向」

同研究所が過去に発表したデータも交え、首都圏投資用マンション市場動向を可視化してみた。

上位キープ、エフ・ジェー・ネクストと青山メインランド

2020年年間の供給戸数トップはエフ・ジェー・ネクスト。

- 1位:エフ・ジェー・ネクスト(900戸)

- 2位:青山メインランド(830戸)

- 3位:シノケンハーモニー(640戸)

- 4位:インヴァランス(493戸)

- 5位:木下不動産(426戸)

かつて上位に顔を出していたスカイコートやトーシンパートナーズは、いまや圏外。栄枯盛衰の激しい投資マンション業界でエフ・ジェー・ネクストと青山メインランドは上位に踏みとどまり続けている(次図)。

上位5社のシェア 5割前後で推移

投資用マンション供給戸数上位5社のシェアの推移を次図に示す。

11年にピーク(71.9%)を記録したあと漸減し、5割前後で推移している(次図)。

一般新築分譲マンション市場との比較

さらに、同研究所が定期的に発表している一般の新築分譲マンションのデータも交えて、首都圏の投資用マンションのトレンドを可視化してみた。

「投資用マンション率」アベノミクスで上昇傾向

「投資用マンション率」(一般新築分譲マンションに対する投資用マンションの供給戸数の割合)は、リーマンショックで低下したあとアベノミクスで上昇傾向を見せている。(次図)

※一般の新築分譲マンションに投資用は含まれていない(よくある質問より)。

一般新築分譲・投資用マンション単価、ともに上昇傾向にあったが…

一般新築分譲マンションと投資用マンションのm2単価は、アベノミクスが始まった13年以降、ともに上昇傾向。21年上期に23区の投資用マンションのm2単価は下落し、23区の一般新築分譲マンションを下回った(次図)。

投資用マンション面積、約25m2

一般の新築分譲マンションの平均専有面積は70m2程度なのに対して、投資用マンションは25m2程度。

投資用マンションは、ワンルームタイプが多いことが推察される。

投資用マンション面積・単価の推移、一般新築分譲と逆の動き

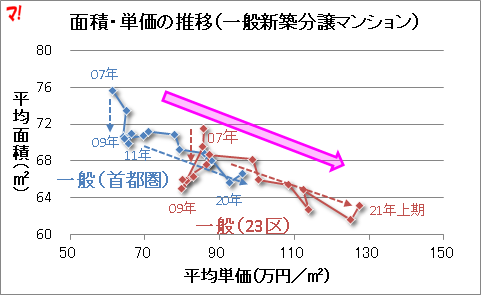

一般新築分譲マンションの「平均専有面積」と「平均単価」の推移をみてみると、首都圏、23区ともに、09年頃までは毎年、専有面積を小さくしながら分譲単価を抑えていたのだが、その後は面積を小さくしながら分譲単価が上昇していることが分かる(次図)。

一般新築分譲マンションが年々狭く高くなっているのに対して、投資用マンションは年々広く高くなっている傾向がみられる(次図)。

投資用マンションは、13年までは分譲単価を抑えながら、若干ではあるが専有面積を増やしている。13年以降、平均面積はあまり変わらずに単価が上昇している(厳密に言うと、20年は狭くて高くなっている)。

※縦軸・横軸の目盛りが一般新築分譲マンションの図よりも狭いことに要留意。

あわせて読みたい