(株)リクルート住まいカンパニーは3月12日、「2017年首都圏新築マンション契約者動向調査」の結果概要を発表。

- 1.東京23区の購入割合は2016年から微増、43%に

- 2.平均購入価格は5,452万円で2001年の調査開始以来最高額

- 3.世帯主の平均年齢は38.6歳、子供あり世帯が45%を占める

- 4.平均世帯総年収944万円、既婚世帯の共働き比率は65%に

- 5.自己資金も増加、平均ローン借入総額も4,568万円に増加

- (6~9省略)

大変興味深いデータがてんこ盛りなので、筆者なりに可視化・分析してみた。

新築マンション購入は世帯年収1200万円以上ないと厳しい!?

最近は新築マンションの価格が高止まりしていて、「高年収」でもはなかなか手が出ない状況。

13年あたりから平均購入価格が上昇するのに呼応する形で、平均世帯総年収800万円未満の契約者の割合が減少している。とりわけ600万円未満の契約者の割合が大きく減少。一方、1,200万円以上の契約者の割合は大きく増加(次図)。

首都圏で新築マンションを購入するには、世帯年収が1,200万円以上ないと厳しい、というのが現状のようである。23区内だと、さらに厳しい……。

第一子入学前に新築マンションを購入している層が多い

首都圏新築マンションの購入層(年代・家族構成)の推移を次図に示す。

「夫婦のみの世帯」「第一子小学校入学前世帯」「第一子小学生以上世帯」の順に大きなボリュームを占めていることが分かる。

「第一子小学生 以上世帯」と比べて「第一子小学校 入学前世帯」は3倍近いことと、「夫婦のみ世帯」のなかにはDINKS(共働きで子供を意識的に作らない、持たない夫婦)だけでなく出産予備群も含まれていることから、第一子が小学校に入る前に新築マンションを購入している層が多いことが推察できる。

「シングル女性 世帯」や「シングル男性 世帯」、「シニア カップル世帯」は数%でしかない。

”お金が借りられるからマンションを買う”人の割合が急増

従来、返済負担率は年収の20%以内が住宅ローンの目安とされていたのだが、最近はどうも違うようだ。

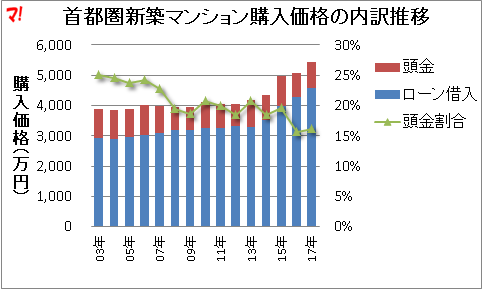

頭金(=購入価格-ローン借入総額)を計算し、可視化したのが次図。

購入価格に占める頭金の割合は、08年以降20%前後で推移していたが、16・17年は16%前後まで低下。マンション価格の上昇と低金利が影響しているのであろう。

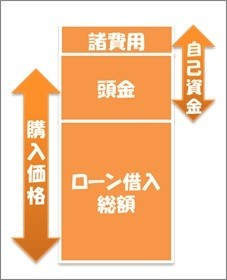

「購入価格」「自己資金」「ローン借入総額」の関係は次図の通りである。

この自己資金の経年変化を可視化したのが次図。

07年以降、自己資金「200万円未満」の割合が2割を超えていたのだが、16・17年は3割に届きそうな勢いで増加しているのである。

マイナス金利が導入されたのは16年1月29日。”お金が借りられるから新築マンションを買う”という人の割合が急増している。

日銀がマイナス金利を止めるとヤバくなる人が続出……。