不動産経済研究所が毎年8月に発表する「首都圏投資用マンション市場動向」。

このデータを紐解き、投資用マンション市場の動きを可視化してみた。過去のデータから浮かび上がるのは、市場の変遷と意外なトレンドだ。

※初投稿:2024年8月7日(最終更新:2025年8月5日)

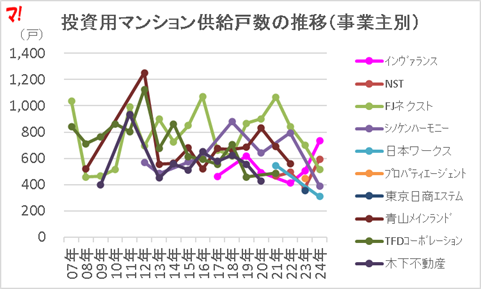

投資用マンション市場の勢力図:トップ争いの変遷

FJネクスト3位に後退。インヴァランス1位に

2024年の投資用マンション供給戸数ランキングは以下の通りだ。

- 1位:インヴァランス(733戸)

- 2位:NST(594戸)

- 3位:FJネクスト(518戸)

- 4位:シノケンハーモニー(390戸)

- 5位:日本ワークス(310戸)

かつて上位常連だったスカイコートやトーシンパートナーズは姿を消し、5年連続首位を守ったFJネクストも3位に後退。インヴァランスが初のトップに躍り出た(次図)。

この変動は何を意味するのか。市場の新勢力が台頭している証か、それとも一時的な波か。

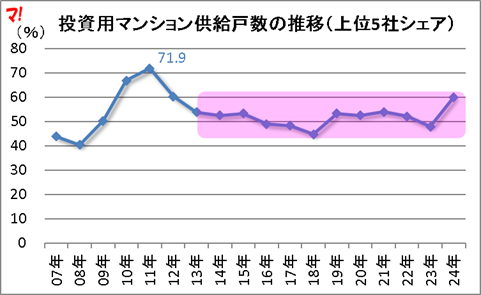

上位5社のシェアは安定、だがピークは遠く

投資用マンション供給戸数における上位5社のシェアは、2011年の71.9%をピークに、2013年以降は50%前後で安定推移している(次図)。

大手が市場を牽引する構図は変わらないが、かつての圧倒的な支配力は薄れた。中小事業者の参入や市場の多様化が背景にあるのかもしれない。

投資用マンション vs 一般分譲マンション

投資用マンションと一般新築分譲マンションのデータを見比べると、市場の対照的な動きが浮かび上がる。投資用はコンパクトで手軽、一般分譲は広く高額――そんなイメージは本当か、データで検証してみた。

「投資用マンション率」じゃアベノミクスで急上昇

一般新築分譲マンションに対する投資用マンションの供給戸数割合(投資用マンション率)は、リーマンショック後に下落した後、アベノミクス開始の2013年から急上昇。2020年の23%をピークに下降傾向にある(次図)。

投資熱の高まりと冷え込みが、経済政策と連動している様子が伺える。

※一般新築分譲マンションに投資用は含まれていない(よくある質問より)。

単価は双方上昇、だが投資用は23区を下回る

2013年以降、投資用マンションと一般新築分譲マンションのm2単価はともに上昇傾向にある。しかし、2020年以降、投資用マンション(首都圏)の単価は一般分譲(23区)を下回っている(次図)。

投資用は手頃な価格帯を維持し、買い手の裾野を広げようとしているのか。

面積の違い:投資用25m2程度、一般分譲65m2程度

投資用マンションの平均専有面積は約25m2。ワンルームや1Kが中心と推察される。一方、一般新築分譲マンションは約65m2と、ファミリー層を意識した広さが特徴だ。

この差は、ターゲット層の違いを如実に反映している。

投資用は「広く高く」、一般分譲は「狭く高く」

一般新築分譲マンションのトレンドは、2009年頃まで専有面積を抑えつつ単価を下げる傾向にあったが、その後は面積縮小と単価上昇が同時進行(次図)。

狭くても高価格という市場だ。

一方、投資用マンションは2013年まで面積を微増させ単価を維持、その後は面積をほぼ変えずに単価が上昇(次図)。

投資用は「広く高く」、一般分譲は「狭く高く」という対照的な動きが見える。

※縦軸・横軸の目盛りが一般新築分譲マンションの図よりも狭いことに要留意。

あわせて読みたい