東日本不動産流通機構は9月10日、「月例マーケットウオッチ・サマリーレポート」(21年8月度)を発表。

同レポートには首都圏の中古マンション市場動向も記されている。

中古マンション

首都圏概況

- 成約件数は前年比マイナス14.3%の2ケタ減となり、7月に続いて前年同月を下回った。

- 成約m2単価は前年比で7.9%上昇し20年5月から16ヶ月連続、成約価格は同3.5%上昇し20年6月から15ヶ月連続で前年同月を上回った。

- 専有面積は前年比で4.1%縮小した。

地域別動向

- 成約件数は7月に続いてすべての地域が前年比で減少し、東京都区部と多摩は3ヶ月連続、他の地域は7月に続いて前年同月を下回った。

- 成約m2単価はすべての地域が前年比で上昇し、東京都区部は16ヶ月連続、横浜・川崎市と埼玉県は15ヶ月連続、千葉県は13ヶ月連続で前年同月を上回った。

これだけではよく分からないので、同機構が過去に発表したデータも含め、首都圏中古マンション市場動向のトレンドを可視化した。

成約単価・在庫件数・成約件数の推移(首都圏)

首都圏の中古マンションの成約単価は、アベノミクスがスタートした12年11月以降新築マンションに引っ張られるように上昇し、17年4月に50万円を突破。その後は鈍化。19年2月頃から再び上昇傾向にあり、コロナ第1波で20年4月に落ち込むがすぐに回復。再び上昇傾向を見せている。7月に60万円を突破した(次図)。

21年8月の成約単価は59.20万円(前年同月比7.9%増)。

(新築マンションの発売単価は、不動産経済研究所データによる)

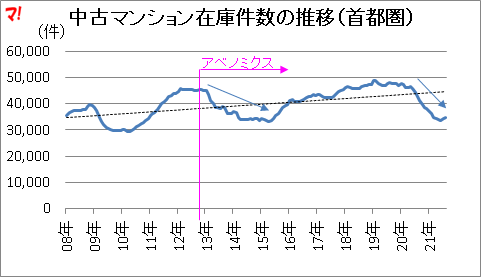

首都圏の中古マンションの在庫件数は、大きく波を打ちながら増加傾向にあったが、19年1月をピークに減少傾向からリバウンドをし始めたか(次図)。

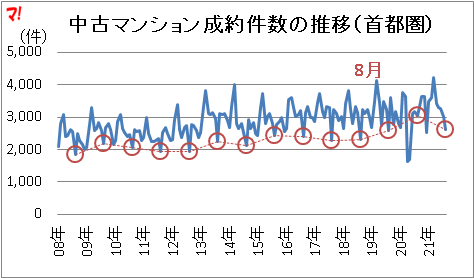

首都圏中古マンションの成約件数の推移を次図に示す。

8月の成約件数2,615戸は、前年同月比▲14.3%減。

首都圏中古マンションの成約件数前年同月比の推移を次図に示す。

新型コロナ感染拡大の影響で、成約件数は20年4月に▲52.6%と大幅に減少したあと、激しくリバウンドを繰り返しながら21年8月は▲14.3%減。

成約単価・在庫件数・成約件数の推移(1都3県)

1都3県の中古マンションの成約単価の推移を次図に示す。

都内の成約単価は、アベノミクスがスタートした12年11月以降上昇傾向にあり、コロナ第1波で20年4月に落ち込むがすぐに回復。再び上昇傾向を見せている。

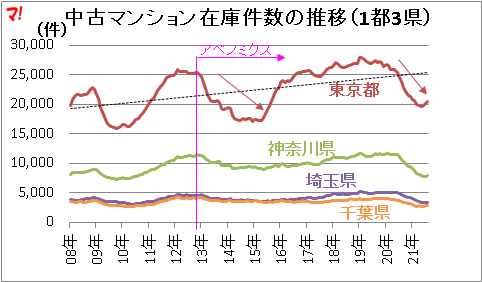

1都3県の中古マンションの在庫件数の推移を次図に示す。

都内の在庫件数は、大きく波を打ちながら増加傾向にあったが、19年2月をピークに減少傾向からリバウンドをし始めたか。

1都3県の中古マンションの成約件数の推移を次図に示す。

8月の東京都の成約件数1,275件は前年同月比▲19.1%減。

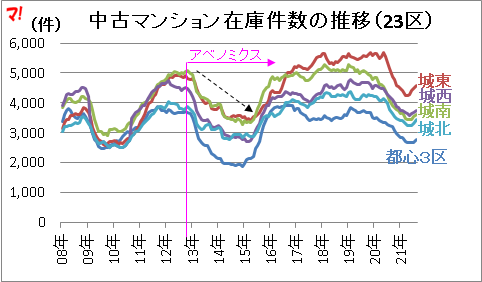

成約単価・在庫件数・成約件数の推移(23区)

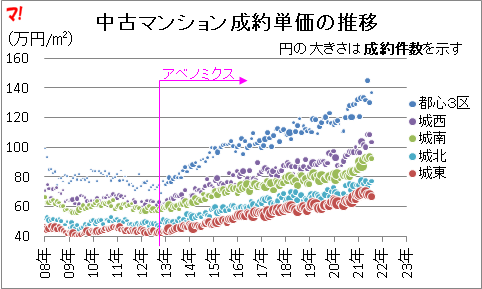

23区の中古マンションの成約単価の推移を次図に示す。

都心3区の成約単価は、19年9月に120万円を突破し、その後足踏み状態が続いていたが下落傾向。20年7月に反発し一進一退のあと、21年1月に130万円を突破。6月に145万円を突破(70m2に換算すると億ション(10,151万円))したあと、8月は136.94万円に戻す。

23区では、次の順に成約単価が高い傾向が見られる。

都心3区>城西>城南>城北>城東

- 都心3区:千代田、中央、港

- 城西地区:新宿、渋谷、杉並、中野

- 城南地区:品川、大田、目黒、世田谷

- 城北地区:文京、豊島、北、板橋、練馬

- 城東地区:台東、江東、江戸川、墨田、葛飾、足立、荒川

23区の中古マンションの在庫件数の推移を次図に示す。

23区内の在庫件数は、減少傾向に歯止めがかかったか。

23区の中古マンションのうち、成約件数が多い城東地区と少ない都心3区の成約件数の推移を次図に示す。

まとめ

在庫件数の減少傾向と呼応するように成約単価は上昇傾向にある。新型コロナの影響を受けていない人たちの旺盛な需要が垣間見える。

- 首都圏

成約単価はコロナ第1波で20年4月に落ち込むがすぐに回復。再び上昇傾向を見せている。7月に60万円を突破。 - 都内

成約単価はコロナ第1波で20年4月に落ち込むがすぐに回復。再び上昇傾向を見せている。 - 都心3区(千代田、中央、港)

成約単価は、20年7月に反発し一進一退のあと、21年1月に130万円を突破。6月は145万円を突破(70m2に換算すると億ション(10,151万円))したあと、8月は136.94万円に戻す。

あわせて読みたい