東日本不動産流通機構は12月10日、「月例マーケットウオッチ・サマリーレポート」(11月度)を発表。

同レポートには首都圏の中古マンション市場動向も記されている。

中古マンション

首都圏概況

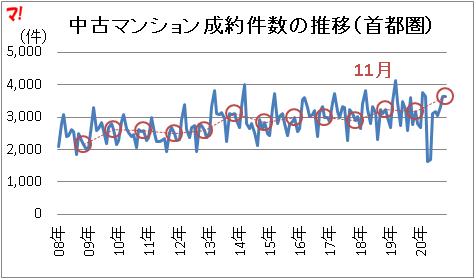

- 成約件数は11月としては1990年5月の機構発足以降、過去最高となった。前年比はプラス14.0%の2ケタ増となり、10月に続いて前年同月を上回った。

- 成約m2単価は前年比で3.4%上昇し7ヶ月連続、成約価格は同5.9%上昇し6ヶ月連続で前年同月を上回った。

- 専有面積は前年比で2.4%拡大した。

地域別動向

- 成約件数はすべての地域が10月に続いて前年比で増加し、横浜・川崎市と神奈川県他、埼玉県は大幅増となった。

- 成約m2単価は神奈川県他を除く各地域が前年比で上昇し、東京都区部と多摩は7ヶ月連続、横浜・川崎市と埼玉県は6ヶ月連続で前年同月を上回った。

これだけではよく分からないので、同機構が過去に発表したデータも含め、首都圏中古マンション市場動向のトレンドを可視化した。

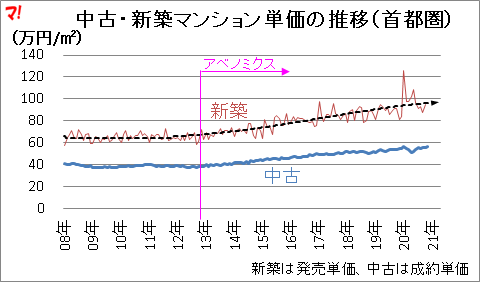

成約単価・在庫件数・成約件数の推移(首都圏)

首都圏の中古マンションの成約単価は、アベノミクスがスタートした12年11月以降新築マンションに引っ張られるように上昇し、17年4月に50万円を突破。その後は鈍化。19年2月頃から再び上昇傾向にあったが、20年1月をピークに足踏み状態(次図)。

20年11月の成約単価は56.87万円(前年同月比3.4%増)。

(新築マンションの発売単価は、不動産経済研究所データによる)

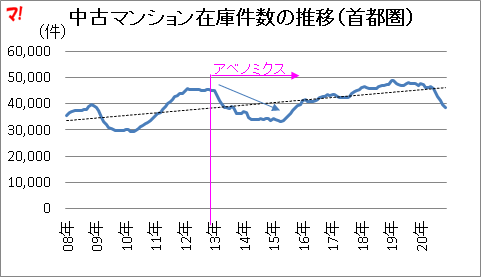

首都圏の中古マンションの在庫件数は、大きく波を打ちながら増加傾向にあったが、19年1月をピークに減少傾向(次図)。

首都圏中古マンションの成約件数の推移を次図に示す。

11月の成約件数3,620戸は、前年同月比14.0%増。

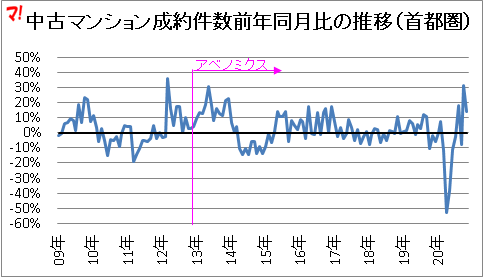

首都圏中古マンションの成約件数前年同月比の推移を次図に示す。

新型コロナ感染拡大の影響で、成約件数は4月に▲52.6%と大幅に減少したが、11月は14.0%まで戻した。

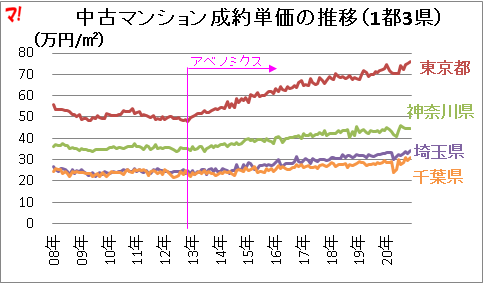

成約単価・在庫件数・成約件数の推移(1都3県)

1都3県の中古マンションの成約単価の推移を次図に示す。

都内の成約単価は、アベノミクスがスタートした12年11月以降上昇傾向にあったが、20年1月の74.82万円をピークに下落傾向。7月に反発し一進一退のあと3か月連続で上昇。

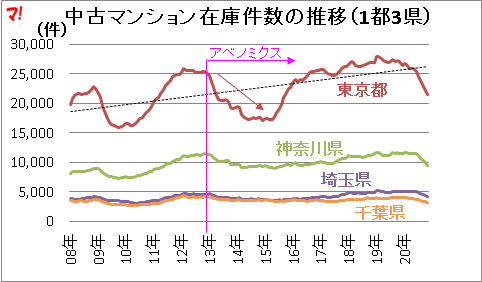

1都3県の中古マンションの在庫件数の推移を次図に示す。

都内の在庫件数は、大きく波を打ちながら増加傾向にあったが、19年2月をピークに減少傾向。

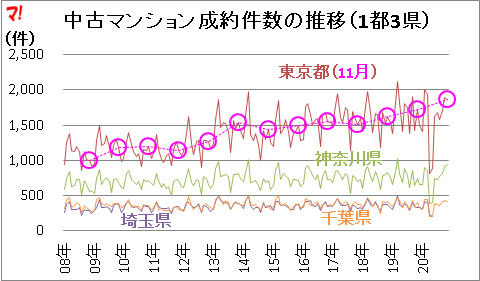

1都3県の中古マンションの成約件数の推移を次図に示す。

11月の東京都の成約件数は前年同月比8.5%増。

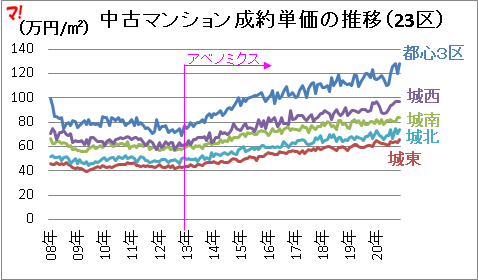

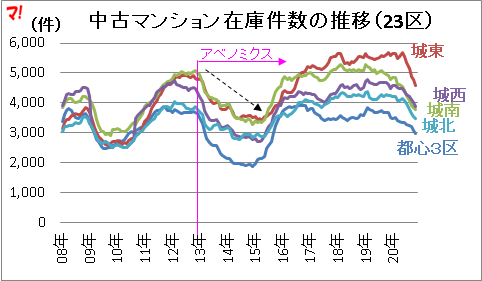

成約単価・在庫件数・成約件数の推移(23区)

23区の中古マンションの成約単価の推移を次図に示す。

都心3区の成約単価は、19年9月に120万円を突破し、その後足踏み状態が続いていたが下落傾向。7月に反発し一進一退のあと、11月は130万円に届く勢い(次図)。

23区では、次の順に成約単価が高い傾向が見られる。

都心3区>城西>城南>城北>城東

- 都心3区:千代田、中央、港

- 城西地区:新宿、渋谷、杉並、中野

- 城南地区:品川、大田、目黒、世田谷

- 城北地区:文京、豊島、北、板橋、練馬

- 城東地区:台東、江東、江戸川、墨田、葛飾、足立、荒川

23区の中古マンションの在庫件数の推移を次図に示す。

23区内の在庫件数は、減少傾向が見られる。

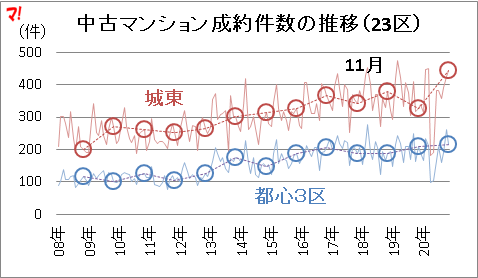

23区の中古マンションのうち、成約件数が多い城東地区と少ない都心3区の成約件数の推移を次図に示す。

特に城東地区は大きく増加した。

まとめ

在庫が減少し価格が高止まりしている状況下で、11月の成約件数は増加。

- 首都圏

成約単価は20年1月をピークに足踏み状態。11月の成約件数は前年同月比14%増。 - 都内

成約単価はアベノミクスがスタートした12年11月以降上昇傾向にあったが、20年1月をピークに下落傾向。7月に反発し一進一退のあと3か月連続で上昇。 - 都心3区(千代田、中央、港)

成約単価は、19年9月に120万円を突破し、その後足踏み状態が続いていたが下落傾向。7月に反発し一進一退のあと、11月は130万円に届く勢い。

あわせて読みたい