photo by Team Lane

「世帯年収355万円でマンション買えるのか」という大阪の不動産会社広告がネットで議論を呼んでいる。

男性(28歳)215万円と女性(27歳)140万円の合計年収が355万円。

どちらかが病気になった場合とか、嫁さんが妊娠して働けなくなった場合とか、簡単にローン破たんするという指摘が多い。

ところで、この住宅ローン破たん、実態はよく分からない。

実際にローン破たんした人の状況レポートはテレビなどでたまに見かけるが、公的な統計データが見当たらないのだ。

金融庁や日銀、全国銀行協会(全銀協)のホームページには開示されていない。

まあ、お金を管理する側としては、住宅ローンの破たん状況をあまり知られたくないのだろう。

しかたがないので、お役所に代わって、住宅ローン破たんの実態を推定してみた。

【もくじ】

司法統計に見る自己破産の実態

まずは自己破産の実態を確認してみよう。

司法統計情報を利用して、自己破産のデータをひも解く。

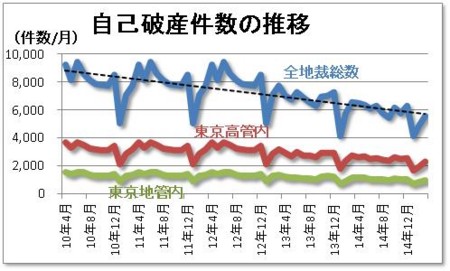

全地方裁判所・東京高等裁判所管内・東京地方裁判所管内の自然人(≒個人)の自己破産件数の推移は次図の通りだ。

※公開されている最新のデータは2014年3月まで。

減少傾向にあるが、全国では毎月約6,000件、年間7万2千件の自己破産が発生していることが分かる。

ただ、この自己破産データは、住宅ローン破たんに限らない。

住宅ローンによる自己破たんはどの程度あるのか――

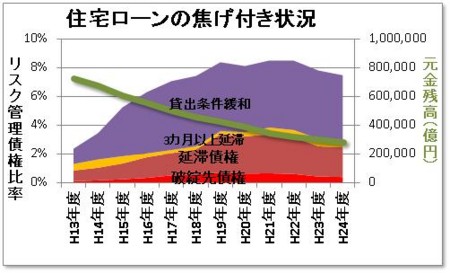

住宅金融支援機構(旧住宅金融公庫)の「ディスクロージャー誌」に掲載されている「リスク管理債権の状況」の数値データから、住宅ローンの焦げ付き状況を確認してみよう。

住宅ローンの焦げ付き状況

平成13年度以降増加し続けていたリスク管理債権比率(≒住宅ローンの焦げ付き状況)が、平成22年度にピークとなり、その後7%程度で推移している。

で、実際に破たんした人(≒破綻先債権)はといえば、平成23年度、24年度とも0.4%。

ただ、上図はあくまでも、住宅金融支援機構が扱っているリスク管理債権に対する話。

つまり、住宅ローン破綻0.4%は、住宅金融支援機構が取り扱っているフラット35が中心。

住宅ローン破たん者は少なくとも年間約400人?

不動産経済研究所が2014年2月20日に発表した「全国マンション市場動向(2013年まとめ)」によれば、2013年に全国で供給された新築マンションは105,282戸(2012年は93,861戸)だった。

全国で年間約10万戸供給される新築マンションのうち、0.4%がローン破綻するとすれば――400人(=10万戸×0.4%)がローン破綻しているということなる。

ローンを組んで3年以内の人が破綻するとした場合には1,200人(=10万戸×3年×0.4%)、5年以内だと2,000人、10年以内だと4,000人(からり荒っぽい計算だがご容赦)。

上述の司法統計による自己破たん者年間72,000件以内に収まっていることが確認できた。

別のデータからもクロスチェックしておこう。

「管理費等の滞納」データにみる破綻の割合

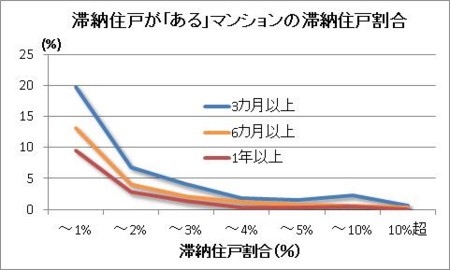

国土交通省が4月23日に公表した「平成25年度マンション総合調査結果」に「管理費等の滞納」データが掲載されている。

滞納住戸が「ある」マンションの滞納住戸割合を可視化したのが次のグラフ。

「1年以上滞納」している住戸の割合は、総戸数に対して1%以下のマンションが9.6%、1〜2%のマンションが2.8%、2〜3%のマンションが1.3%、・・・・・・。

平均して2.1%。

「1年以上滞納」しているということは、そのうちの何戸かは破綻に至るだろうから、最大で約2%の住戸が破たんするものと推定した。

この2%という数値は、上述の「住宅ローン全体に対する破綻割合は0.4%」に近い収まっている数値であることが確認できた。

よって、年間の住宅ローン破たん者の割合は0.4%程度、というのが筆者の推定結果。

とまあ、筆者がラフな推定をしているよりも、消費者庁あたりに実態調査を期待したいこところだ。