東日本不動産流通機構は2月10日、「月例マーケットウオッチ・サマリーレポート」(2026年1月度)を公表した。

以下では、同レポートおよび過去データを用いて、首都圏中古マンション市場で今、何が起きているのかを整理する。

中古マンション:首都圏概況(2026年1月)

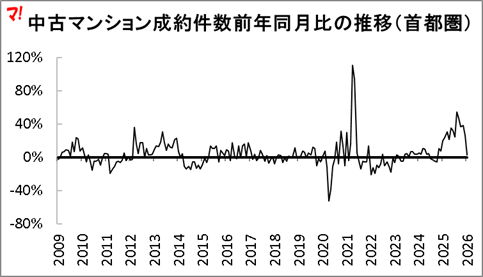

- 成約件数:前年同月比+3.1%(15か月連続増加)

- 成約㎡単価:前年同月比+6.3%(69か月連続上昇、前月比+2.3%)

- 成約価格:前年同月比+6.7%(15か月連続上昇)

- 専有面積:前年同月比+0.5%(ほぼ横ばい)

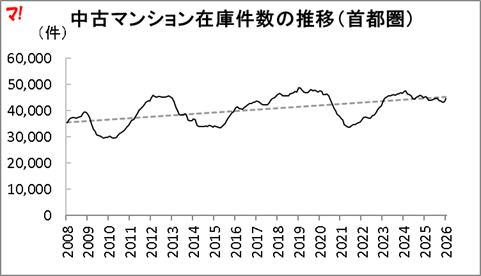

- 在庫件数:前年同月比▲1.5%(6か月連続減少)

数字を並べるだけでは市場の輪郭は見えにくい。以下では「価格」「取引量」「在庫」の3点から、構造的に確認する。

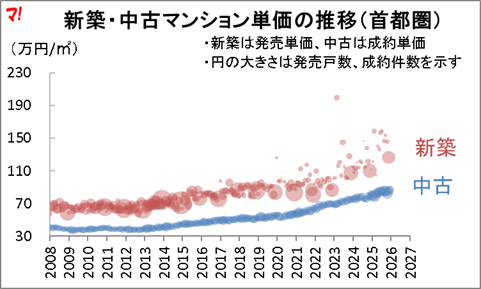

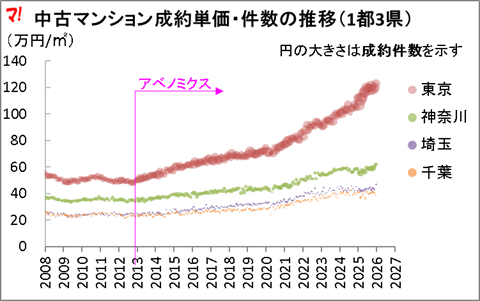

① 首都圏全体|価格と取引量は、ともに高水準

成約単価

首都圏の中古マンション成約単価は、2019年以降、明確な上昇トレンドを維持してきた。2020年春の一時的な調整を経た後、回復は早く、2024年夏の小休止を挟みつつ再び上値を切り上げている。

2026年1月の成約単価は86.99万円/㎡と、過去最高水準である。

(新築マンションの発売単価は、不動産経済研究所データによる)

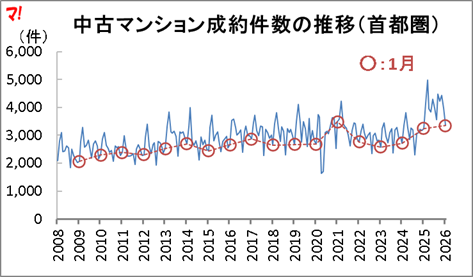

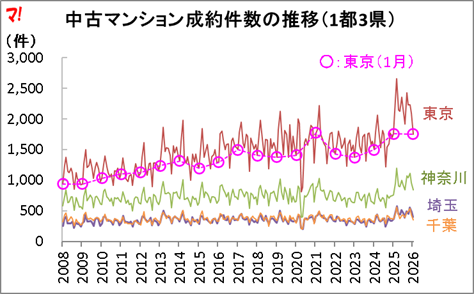

成約件数

注目すべきは価格だけではない。取引量も高水準を維持している。

2026年1月の成約件数は3,975件。長期トレンドで見ても、1月単月としては例外的に高い水準に位置する。

前年同月比で見ると、2025年に入ってから増加基調が明確になった。2026年1月も+3.1%とプラスを維持している。

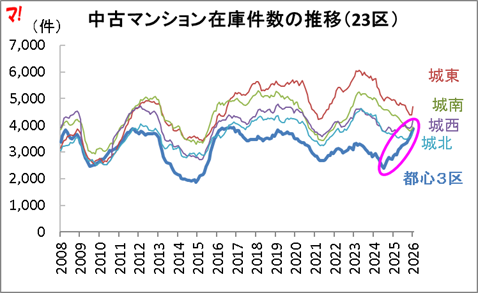

在庫件数

在庫は2024年初頭をピークに減少へ転じ、直近では需給が引き締まる方向にある。

価格上昇と取引量の維持が、在庫減少と同時に進行している点が、足元の市場を特徴づけている。

② 1都3県|東京都への集中は続く

成約単価

1都3県で比較すると、東京都の単価は他県を明確に引き離して推移している。

2026年1月の東京都の成約単価は123.05万円/㎡。神奈川・埼玉・千葉との差は、時間の経過とともに拡大してきた。

成約件数

取引量でも都内への集中は明確である。2026年1月の東京都の成約件数は1,752件と、首都圏全体の5割を占める。

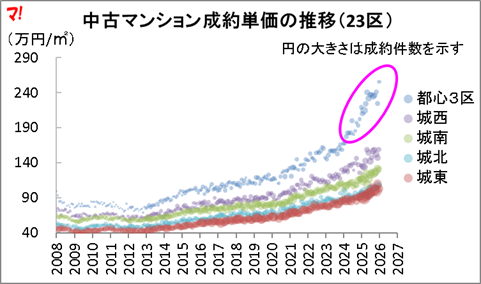

③ 23区|都心3区で現れた需給の変調

成約単価

23区内では、エリア間の価格差が極めて鮮明である。

都心3区(千代田・中央・港)の成約単価は、2026年1月に255.58万円/㎡まで上昇した。他エリアとは異なる角度で上昇曲線を描いている。

- 都心3区:千代田、中央、港

- 城西地区:新宿、渋谷、杉並、中野

- 城南地区:品川、大田、目黒、世田谷

- 城北地区:文京、豊島、北、板橋、練馬

- 城東地区:台東、江東、江戸川、墨田、葛飾、足立、荒川

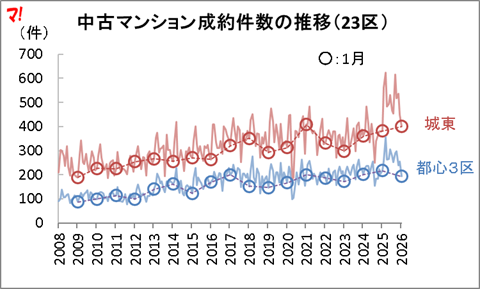

成約件数

高単価にもかかわらず、都心3区の成約件数は減少していない。価格上昇が直ちに流動性低下を招いているわけではない点は確認しておく必要がある。

在庫件数

一方で、在庫には変化が見られる。

23区全体では在庫減少が続く中、都心3区のみ、2025年春以降に在庫が反転増加している。

価格上昇が先行したエリアで、購入層の選別や物件の滞留が生じ始めている可能性がある。

★まとめ|強い市場の中に現れた、小さな変調

- 首都圏全体:価格上昇と高水準の取引量が同時に成立。在庫は減少し、需給は引き締まりつつある。

- 東京都:単価・件数ともに高水準を維持し、一極集中の構図は変わらない。

- 都心3区:価格は上昇を続ける一方、在庫が反転。需給構造に変化の兆しが見え始めた。

都心3区で見られる在庫の動きは、現時点では局地的な変化にとどまる。ただし、この変調が価格や取引量にどのように波及するのかは、今後の定点観測で注視すべきポイントである。

あわせて読みたい