不動産経済研究所は3月18日、2月の「首都圏新築分譲マンション市場動向」を発表した。

- 発売36.8%増の1,762戸。都下以外が大幅増で2カ月連続の増加。

- 平均価格1億1,025万円。千葉県の大幅アップで6カ月ぶりに1億円突破。

- 初月契約率は71.7%。2.0Pアップして昨年3月以来の70%台に。

単月の数値だけでは市場の方向感はつかみにくい。そこで過去データも含め、首都圏新築マンション市場の変化を時系列で確認する。

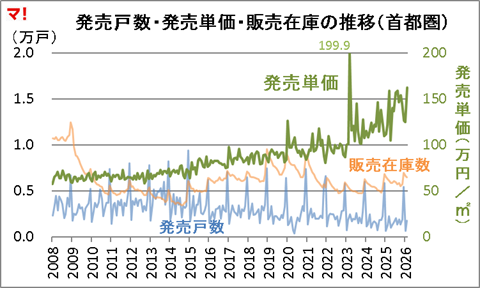

首都圏全体(発売戸数・発売単価・販売在庫の推移)

発売戸数、発売単価、販売在庫の推移を下図に示す。

- 発売戸数

月ごとの振れが大きく、供給は安定していない。 - 発売単価

短期の上下はあるが高値圏を維持。26年2月は162.5万円。 - 販売在庫数

直近は5,000戸前後で推移している。

供給量は明確な回復トレンドを描けておらず、需給は供給抑制型で推移している。

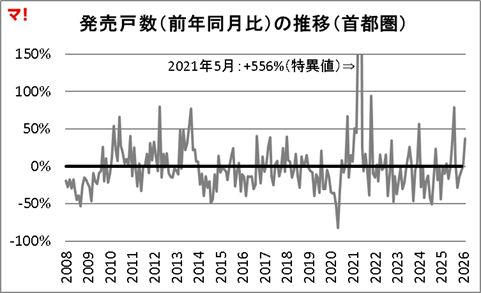

発売戸数の前年同月比を示したのが次図である。

新型コロナ拡大で20年5月に▲82.2%まで急減。その後反発したが、以降はプラスとマイナスを行き来し、26年2月は+36.8%となった。

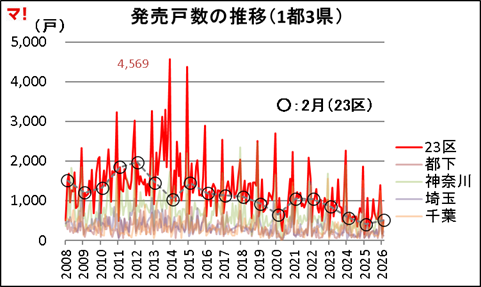

1都3県 ※23区に着目

発売戸数の推移

1都3県の中でも東京23区の供給は低水準が続く。2月は517戸で前年同月比+25.8%である。

価格水準が最も高いエリアで供給が絞られている構図は変わっていない。

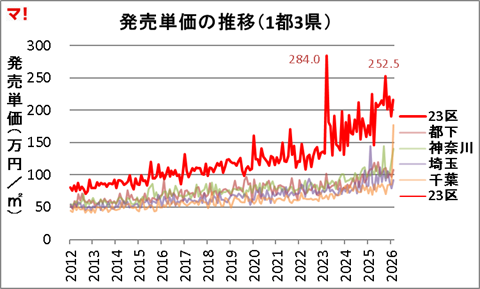

㎡単価の推移

23区の発売単価は振れを伴いながらも上昇基調を維持する。26年2月は216.6万円。

※23年3月は都心大型案件の集中で284.0万円まで上昇した。

23区

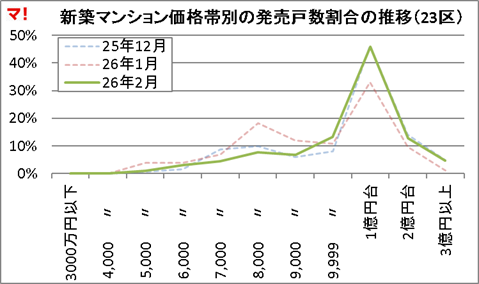

価格帯別の発売戸数割合の推移

23区の価格帯構成を見ると、1億円未満の供給は限定的である。

※「1億円台」を1,000万円刻みで分割すれば山は低くなるが、公表区分に基づき本稿ではこのまま扱う。

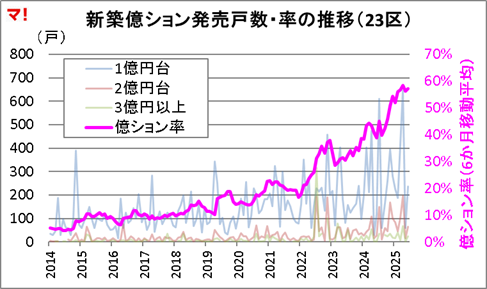

億ションの発売戸数・率の推移

6カ月移動平均で見た億ション率は20年以降上昇が続き、26年2月は57.2%。23区の新築分譲は過半が1億円以上となった。

供給戸数が伸びない中で、価格帯の重心は上方へ移動している。

まとめ

- 首都圏

- 発売戸数

コロナ後に反発したが、その後は伸び悩む。26年2月は前年同月比+36.8%。 - 発売単価

上昇基調が継続。26年2月は162.5万円。 - 販売在庫数

5,000戸前後で推移し、需給は大きく緩んでいない。

- 発売戸数

- 23区

- 発売単価

高値圏を維持。26年2月は216.6万円。 - 価格帯構成

1億円未満の供給は限定的。 - 億ション

億ション率は中長期で上昇し、26年2月は57.2%。新築市場の過半が1億円超となった。

- 発売単価

供給が大きく増えない中で、価格帯の上方シフトが進んでいる。市場は拡大しているというより、価格水準の異なる別の市場へ移行しつつあるとみるべき局面である。

あわせて読みたい