不動産経済研究所が2月21日、「2012年の全国マンション市場動向」を発表。

大見出しは次の3つ。

- マンション発売、全国で8.4%増の9.38万戸。3年連続で前年比増。

- 東海・北海道以外は前年比増。近畿圏と九州で5,500戸の実数増。

- 平均価格は1.8%DOWNの3,824万円、発売総額は6.4%増額の3.59兆円。

今回、不動産経済研究所が発表した記事には、過去10年間のマンションの「発売戸数」や「価格」の推移データが表形式で掲載されている。

さらに、10年〜12年の事業主別発売戸数(上位20社)――いわゆるランキングも掲載されている。

最近の新築マンションの市場動向(首都圏に限らない)を知るための、貴重な情報が満載されているのだが、いかんせん、数字の羅列なので、直観的に理解しづらい。

そこで、過去に発表されたデータも含め、首都圏のデータを中心にグラフ化したうえで、独自の考察を加えてみた。

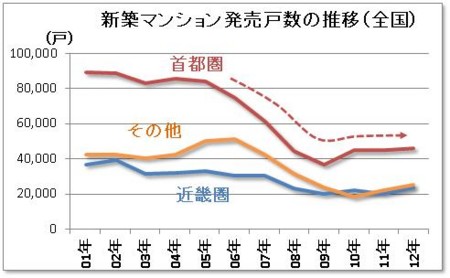

新築マンション発売戸数の推移(全国)

「3年連続で前年比増」ということなのだが――

全国の発売戸数の約半分を占める首都圏の傾向を見ると、05年から下降し続けていた発売戸数は、09年をボトムに反転していることが分かる。

ただ、05年以前の8万戸の水準には遠く及ばない。

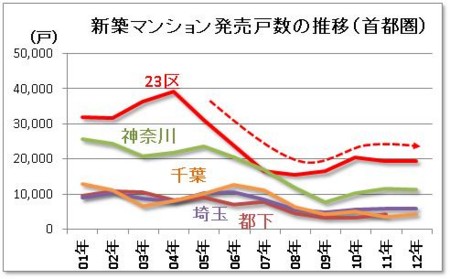

新築マンション発売戸数の推移(首都圏)

首都圏の新築マンションの発売戸数の内訳を見てみると――

10年以降、復調傾向にあった23区、神奈川県だが、11年、12年と息切れ気味。

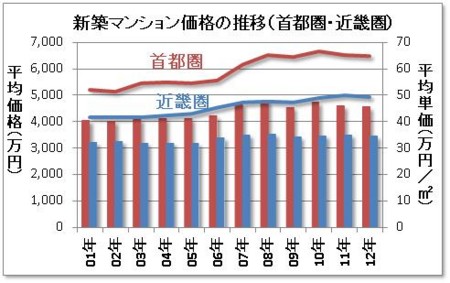

新築マンション価格の推移(首都圏・近畿圏)

ここ10年の販売価格の動向はといえば――

首都圏の「平均価格」は、01年に約4,000万円だったのが、06年を境に大きく上昇し始め、07年に約4,600万円、10年には約4,700万円となっている。

また、首都圏の「平均単価」のほうも、06年を境に大きく上昇し始め、07年にm2当たり60万円の水準を上回り、08年以降は約65万円前後と高止まりしている。

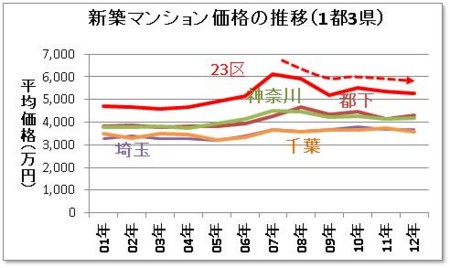

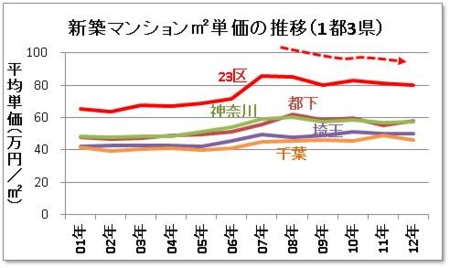

新築マンション価格の推移(1都3県)

1都3県の新築マンション価格の動向はといえば――

23区の「平均価格」が、07年の6,120万円から漸減し始め、09年に5,190万円と底を打ったのち、10年は5,497万円と微増したものの、11年、12年と漸減傾向。

23区の「平均単価」は、80万円〜85万円の間に高止まりしている。

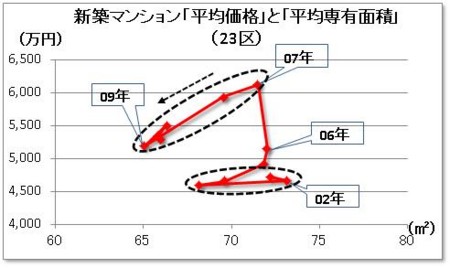

新築マンションの価格と専有面積の関係

23区の「平均価格」と「平均単価」を用いて、「平均専有面積(=平均価格÷平均単価)」を逆算し、新築マンションの「平均価格」と「平均専有面積」の関係が分かるグラフを作って見た。

07年から12年にかけて、「平均専有面積」が小さくなることで、「平均価格」が下がっていく様子が分る。

上のグラフから分かることはもう一つある。

データが二つの塊(「01年〜05年のデータ」と「07年〜12年」)に分かれていることだ。

06年から07年にかけて、「平均専有面積」はあまり変わらないのに、「平均価格」が1,000万円近くも上昇(5,149万円⇒6,120万円)しているのだ。

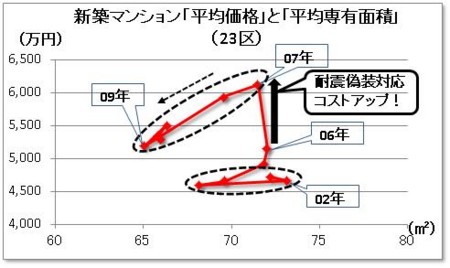

なぜ、たった1年の間に、23区の新築マンションの平均価格が1,000万円近くも上昇したのか?

筆者は、耐震強度偽造事件の影響だと考えている。

耐震強度偽装事件が発覚したのが05年11月17日。

再発防止の一環として、改正建築基準法が施行されたのが07年6月20日。

あまりにも拙速な法改正がその後のマンション不況の引き金となり、「改正建築基準法不況」とか「国交省不況」、あるいは当時の国交大臣の名前をとって「冬柴不況」と言われたほどだ。

改正建築基準法に対応するための、マンション事業の遅延コスト増や、設計・工事監理などのコスト増が、最終的にはマンション価格に反映しているのではないか――。

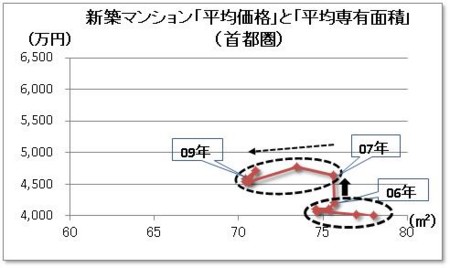

06年から07年にかけて新築マンションの平均価格が上昇した事象は、23区に限らない。

次図のように首都圏全体のデータを見ても、23区と同様の傾向が読み取れる。

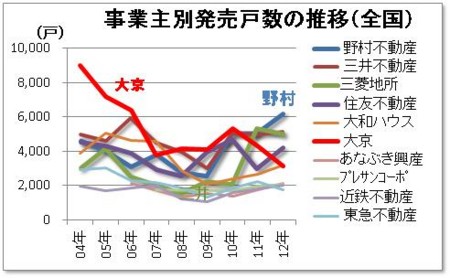

事業主別発売戸数の推移(全国)

08年〜12年の事業主別発売戸数(上位20社)データについても、以下に考察しておこう。12年の事業主別供給戸数トップは、野村不動産(6,181戸)。

第2位は三井不動産レジデンシャル(4,975戸)、第3位は三菱地所レジデンシャル(5,138戸)となっている。

今回、不動産経済研究所が発表した上位20社は、3カ年分(10年・11年・12年)。

ランキング(順位)だけだと、各事業主の勢いのほどが分かりにくい。

そこで、過去に発表されたデータも含め、04年以降の発売戸数の推移をグラフ化してみた。

いわゆる大手不動産会社は、常に上位にランクインしている様子がよく分かる。

長年にわたって首位をキープしていた大京の凋落ぶりが著しい。

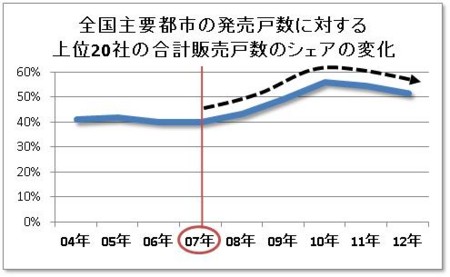

発売戸数上位20社のシェア増加が意味するところ

ランキングに目を奪われず、発売戸数に着目することで、大変興味深いことに気づく。

上位20社のシェア(全国主要都市の発売戸数に対する上位20社の合計発売戸数の占める割合)が、07年以降上昇し続けていることだ(11年・12年は若干下降しているが)。

リーマンショックの影響で、中小デベロッパーがマンション事業からの撤退を余儀なくされたことに加え――

耐震強度偽装事件発覚(05年11月17日)以降、ブランド力のある大手デベロッパーの寡占化が進んでいるということだ。

(本日、マンション広告なし)