-

- -

昨日のブログ記事に対して、「読者」さんから次のようなコメントをいただいた。

「年収の5倍」って随分前から言われていますけど、例えば今はかなりの低金利。

昔は金利が高かった頃もあります。

支払うローンの金利がどの程度か、頭金をいくら払っているかで妥当なマンションの価格は変わりますよね?

ローン支払い額を年収の例えば20%とかにした方がいいと思いますけど、そう思いませんか?

分相応のマンション価格はいくらなのか?

「返済負担率は25%を上限にする」(山下和之 著 住宅ローンが危ない (平凡社新書) )のが基本という考え方もあるようだ。

※「返済負担率」とは、年収に占める年間返済額の割合のこと。

では実態を確認してみよう。

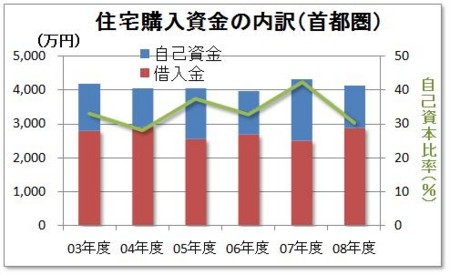

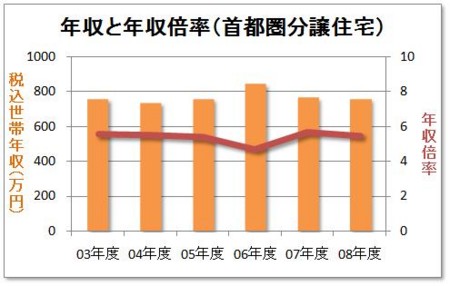

国土交通省が毎年公表している「住宅市場動向調査」の結果から、首都圏の「税込世帯年収(平均)」と「住宅自己資金の内訳(平均)」のデータをもとに、グラフに整理してみた。

03年度〜08年度の首都圏の住宅購入資金総額(平均)は、4,129万円。

これに対して、自己資金比率は34%(逆に言うと、借入金は66%)。

「頭金は2割用意しようという」業者サイドの甘いメッセージとは異なり、3割強の頭金を用意している堅実な消費者の実態が垣間見える。

一方、03年度〜08度年の首都圏の分譲住宅(戸建て+マンション)の購入実績から見た年収倍率は、概ね5倍から6倍。

「年収倍率5倍」の妥当性はともかく、首都圏の分譲住宅(戸建て+マンション)は、平均年収の5倍から6倍の価格で購入されているのが実態。

つまり、首都圏マンションの“供給価格水準としての年収倍率”(先日の記事)と比べて、実際に購入されている首都圏マンション(正確にいえば戸建てを含む分譲住宅)の年収倍率は5倍から6倍と、やや低い値に収まっているということ。

よろしかったら 応援のクリックを!

↓ ↓ ↓